스도쿠 퍼즐 실력도 즐기고 뇌 건강도 챙기세요!!

예금자들이 은행을 떠나고 있다.

예금금리는 2%대에 묶여 있는 반면, 대출금리는 6%대까지 오르며

예대금리차가 확대되자 자금이 증시로 이동하는 ‘머니무브’가 본격화되는 모습이다.

4일 금융권에 따르면 KB국민·신한·우리·하나·NH농협 등

5대 시중은행의 정기예금 잔액은 올해 들어 2조4132억원 감소했다.

반면 같은 기간 증시 투자자예탁금은 30조원 이상 급증해

지난달 26일 119조4832억원으로 역대 최고치를 기록했다.

정기예금 → 요구불예금 → 증시 대기자금

은행 내 자금 흐름도 달라지고 있다.

5대 은행의 요구불예금 잔액은 지난달 말 684조8604억원으로

전월 대비 5.1%(약 33조원) 증가했다.

정기예금에서 돈을 빼 언제든 투자할 수 있는 대기 자금으로 옮기는 패턴이다.

요구불예금 회전율 역시 지난해 12월 23.6회로 약 10년 만에 최고치를 기록했다.

투자 타이밍을 노리는 단기성 자금이 빠르게 돌고 있다는 의미다.

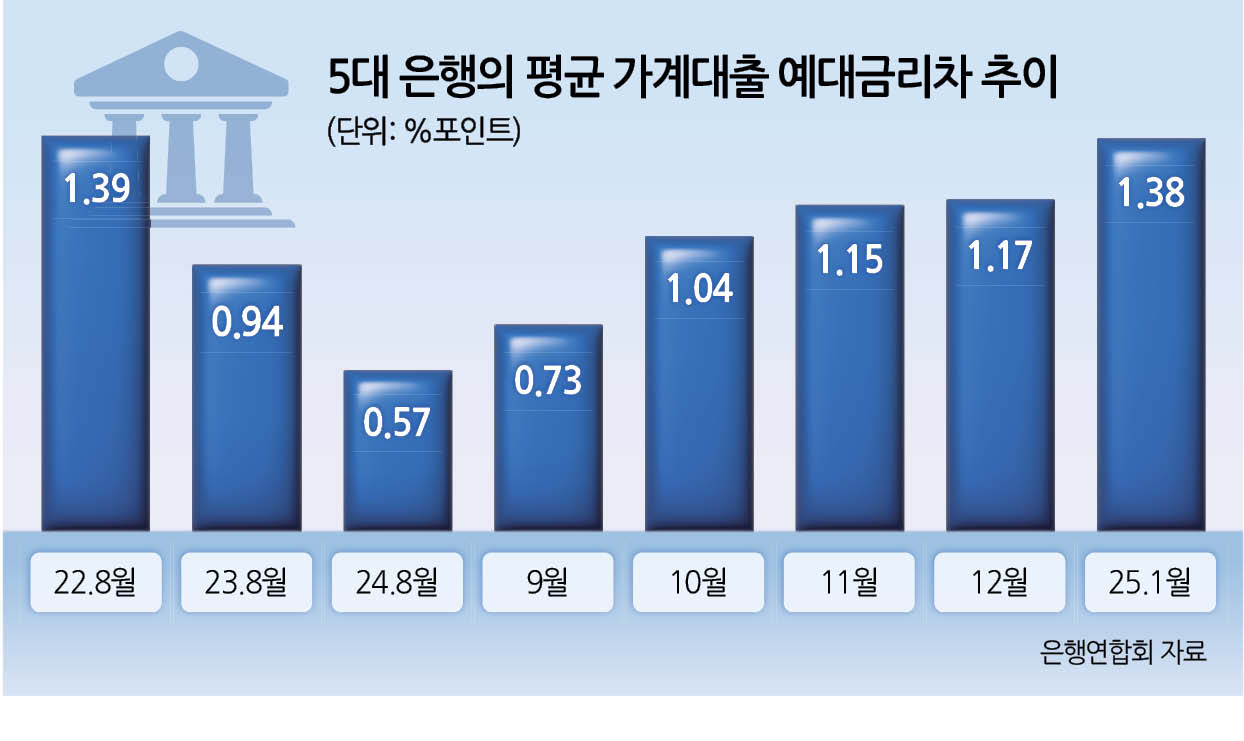

벌어지는 예대금리차

이 같은 흐름의 배경에는 확대되는 예대금리차가 있다.

한국은행에 따르면 1월 예금은행 신규취급액 기준 예대금리차는

1.46%포인트로 전월 대비 0.17%포인트 상승했다.

5대 은행 가계 예대금리차 역시 평균 1.504%포인트로

최근 1년 내 최대 폭을 나타냈다.

가계 평균 대출금리는 지난해 8월 이후 5개월 연속 상승해

1월 4.270%를 기록했고, 고정형(5년) 주택담보대출 금리 상단은

6.70%에 달한다. 반면 12개월 만기 정기예금 금리는 2.05~2.90% 수준으로,

3%를 넘는 상품은 사실상 찾아보기 어렵다.

국고채 금리와의 괴리도 확대

3년 만기 국고채 금리는 3.00~3.20%대에 형성돼

기준금리와의 격차가 0.50~0.70%포인트로 벌어졌다.

이는 2022년 11월 이후 최대 수준이다.

이창용 한국은행 총재도 최근 국채금리와 기준금리 간

괴리가 과도하다고 언급한 바 있다.

여기에 지난해 12월 원화대출 연체율이 0.5%로

10년 만에 다시 0.5%대에 진입하면서 은행들이 신용 프리미엄을

높이고 있어 대출금리 인하 여지는 제한적이라는 분석이 나온다.

예금금리 인상 유인도 낮아

자금이 빠져나가고 있음에도 은행들은 예금금리 인상에 적극적이지 않다.

금융당국의 가계대출 총량 규제로 대출을 크게 늘리기 어려운 상황에서,

높은 금리로 예금을 유치할 필요성이 크지 않다는 판단이다.

한 시중은행 관계자는 “부동산 거래 둔화로 대출 수요가 제한적이라

자금 조달 비용을 높일 유인이 없다”고 설명했다.

이자 부담은 서민에게

문제는 금리 격차가 소비자 부담으로 이어진다는 점이다.

대출에 의존한 ‘영끌족’과 자영업자·소상공인은 높아진 이자 비용에 직면한 반면,

여유 자금을 가진 투자자들은 증시 수익으로 자산을 확대하는 구조가 심화되고 있다.

예대금리차 확대가 장기화될 경우 은행의 ‘이자 장사’

논란과 함께 자산 양극화 심화 우려도 커질 전망이다.

불러오는 중...

스도쿠 퍼즐 실력도 즐기고 뇌 건강도 챙기세요!!

'사회 이슈' 카테고리의 다른 글

| 미스트롯4 우승자 진 이소나 프로필 총정리 나이·경력·인스타·고향 (0) | 2026.03.06 |

|---|---|

| 미스트롯4 우승자 이소나 眞 (0) | 2026.03.06 |

| 강북 모텔 연쇄살인...해외여행 중에도 추가 범행 정황 (0) | 2026.03.05 |

| 이휘재, 4년 만에 방송 복귀… ‘불후의 명곡’ 출연 확정 (0) | 2026.03.05 |

| 카카오TV, 9년 만에 서비스 종료… 6월 30일 마침표 (0) | 2026.03.05 |